보잉(Boeing)은 지금 ‘투자 전쟁터’ 한복판에 있습니다.

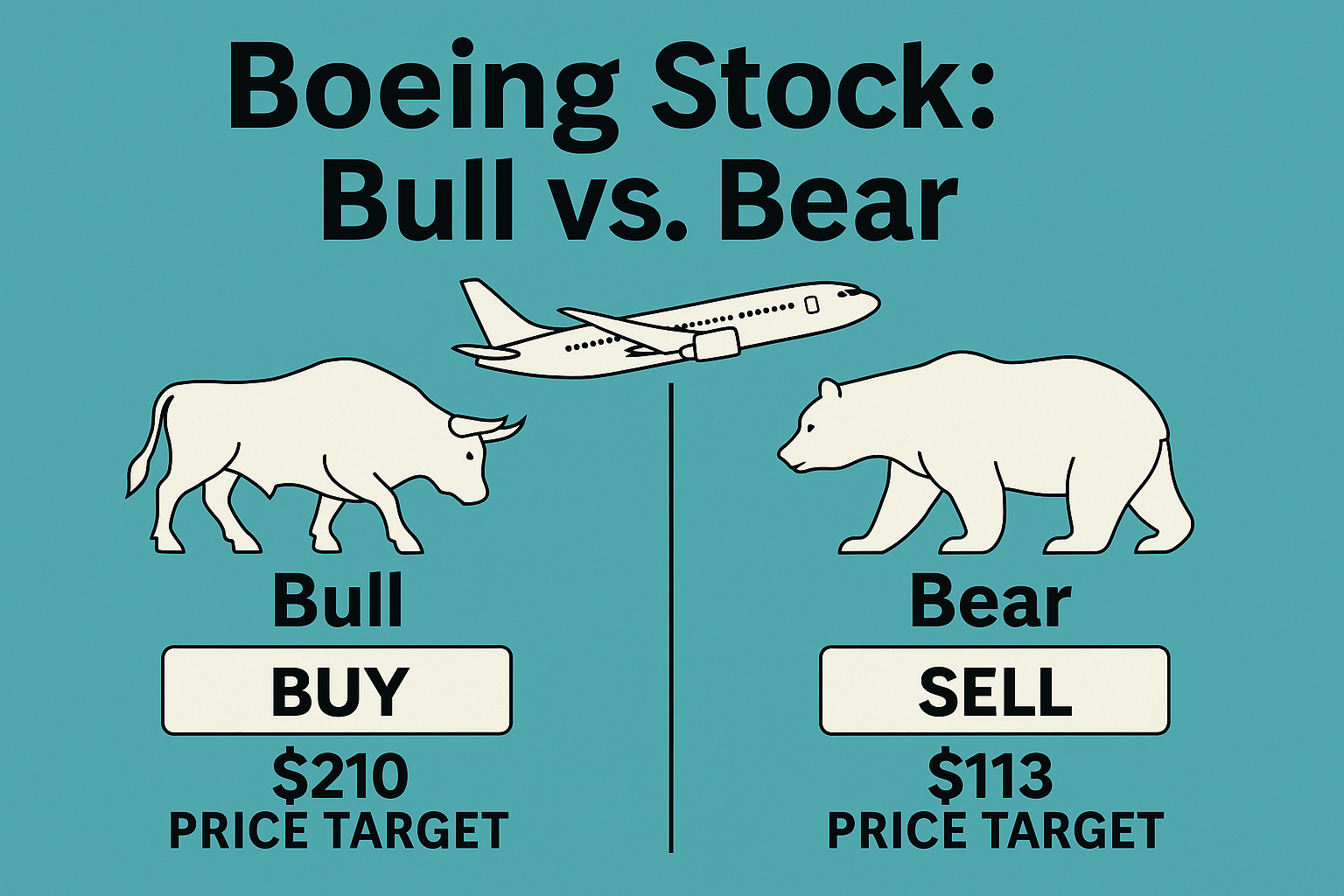

어떤 애널리스트는 113달러까지 하락할 것이라 보고,

또 어떤 전문가는 210달러까지 상승 가능하다고 말하죠.

이처럼 극과 극으로 갈리는 월가의 평가,

과연 우리는 어떻게 받아들여야 할까요?

📊 보잉 주식, 지금이 기회일지 위험일지 속 시원하게 분석해드립니다!

🐻 1. 베어(하락) 시나리오: 실망감이 더 크다

핵심 키워드: 현금흐름 미달성

Wells Fargo의 부정적 분석 요지는 다음과 같아요.

✅ 1. 약속한 FCF(자유현금흐름) 목표 미달성

- 2025~2026년 목표: 100억 달러

- 실제 예상치: 2025년 -49억 달러(적자), 2026년 +57억 달러

- 목표치 대비 절반 수준도 어려운 상황

✅ 2. 주식 희석 문제

- 채무 문제로 인해 주식 수 대량 발행

- 2022년 약 6억 주 → 2024년 기준 약 7.4억 주

- 같은 현금흐름이라도 주당 가치가 대폭 희석됨

✅ 3. 생산 차질

- 737 MAX 생산량: 예상 50대/월 → 실제 목표 38대/월

- 품질 문제, 공급망 이슈, 파업 등 겹악재

✅ 4. 방산 부문 부진

- 보잉 방산 부문(BDS), 2026~27년까지 현금흐름 ‘0’ 가능성

- 고정가 계약으로 인해 수십억 달러 손실 지속 중

📉 종합하면, 시장 기대치를 충족 못 할 가능성이 높다는 게

베어 측의 핵심 주장입니다.

🐂 2. 불(상승) 시나리오: 이미 나쁠 만큼 나빴다

핵심 키워드: 장기 성장성

Citi 측 분석은 시각이 완전히 다릅니다.

✅ 1. 시장의 기대가 너무 낮아진 지금이 기회

- 이미 부정적 뉴스는 주가에 선반영

- 기대치가 낮을수록 반등 가능성은 커짐

✅ 2. 항공 수요는 꾸준히 증가 중

- 2024~2043년까지 연평균 3.2% 비행기 수요 증가 예상

- 보잉 & 에어버스 양강 체제 유지 전망

✅ 3. 실현 가능한 가정 하의 밸류에이션

- 2027년 FCF 70억 달러 기준: 시가총액 대비 18배

- FCF가 더 늘어난다면 주가 상승 여지 충분

✅ 4. 신규 CEO 리더십 기대감

- 켈리 오트버그 CEO의 개혁적 리더십 주목

- 구조조정과 품질 관리 시스템 개선 가능성

📌 불 사이드의 요지는 단순합니다:

“이미 시장은 보잉에 실망했다. 이제 회복할 일만 남았다.”

⚖️ 3. 투자자의 선택: 지금 들어갈 타이밍일까?

핵심 키워드: 리스크 관리

전문가들은 이렇게 조언합니다👇

▶️ “좋은 투자자는 대부분의 판을 접고 기다린다.”

즉, 지금 보잉에 베팅할 이유가 명확히 있진 않다는 거죠.

✅ 지켜봐야 할 체크포인트

- 737 MAX 생산 38대/월 목표 달성 여부

- 방산 부문 수익성 회복

- 현금흐름 추세 개선

- 신규 계약 또는 구조조정 소식

👉 이 지표들이 개선되기 전까지는 신중히 관망하는 전략도 현명합니다.

💡 결론: 보잉, 지금은 ‘관망’이 정답일 수 있다

보잉은 매력적인 브랜드와 시장 점유율을 갖고 있지만,

지금은 너무 많은 불확실성이 존재하는 상태예요.

📌 장기적으로 반등 여지가 있는 것은 분명합니다.

하지만 지금 당장 강한 매수 타이밍이라 보긴 어렵습니다.

💬 투자자라면 이렇게 생각해보세요:

- “저평가 기회인가?”

- “아직 떨어질 일이 남았나?”

이 질문에 확신이 없으면,

▶️ ‘기다림’이 가장 안전한 투자 전략일 수 있습니다.

#보잉주식 #BA #항공우주산업 #주식전망 #월가분석 #737MAX #방산주 #성장주 #배당없는주식 #위기투자

“보잉 주식, 지금이 기회일까? 월가 애널리스트들의 찬반 분석을 통해 FCF 전망부터 생산 차질까지 종합 비교해드립니다.”